老後2,000万円問題はもう古い?老後2,000万円問題のその後・・・・

みなさん老後2,000万円問題ってご存じでしょうか?と言うか、覚えています?

実はこの問題、すでに消えて無くなっていて、今の統計データ上では、

「老後55万円問題」となっている・・・・なんて噂もあるようなんです・・・

そんな老後のお金の問題、ちょこっと調べてみました。

まだ2,000万円・・・2,000万円・・・なんて悩んでいる方は要チェックですよ。

目次(押すとジャンプします。)

ちょっと復習!老後2,000万円問題ってなんぞや??

金融庁の金融審議会「市場ワーキング・グループ」による「老後20~30 年間で約1,300 万円~2,000 万円が不足する」という試算を発端に物議を醸した、「いかに老後の資金を形成するか」をめぐる問題のことです。

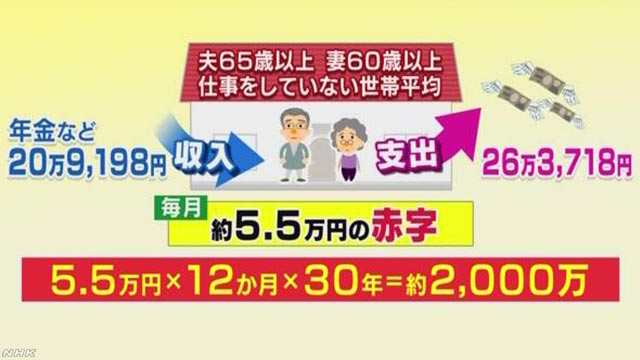

<NHK「サクサク経済Q&A 【老後に2,000万円必要】本当はどうなの?」引用>

夫65歳以上 妻60歳以上 仕事をしていない世帯平均の場合

収入(年金など)約21万円 支出約26.5万円

毎月赤字・・・約5.5万円

5.5万円×12ヶ月×30年=約2,000万円

要するに、毎年66万円の赤字。

それを30年続けたら、約2,000万円の赤字になるので、その赤字を埋めるには、

2,000万円必要だよね・・・と言う一般市民を震え上がらせた問題。

結論 老後2,000万円問題はいま・・・

一般人を恐怖のどん底へ突き落した2019年夏の炎上から約3年・・・

老後2,000万円問題は消えて無くなったようです・・・(゚д゚)!?

経済コラムニスト 大江英樹さんのお話

老後資金2000万円問題が話題になったのは数年前。当初から2000万円問題など存在しないと言い続けてきた経済コラムニストの大江英樹さんは「2000万円の根拠となった総務省の家計調査報告の最新データによると、老後30年間で不足する金額はたった55万円となりました」と指摘しています。

大江さん曰く、

私は数年前にこれが話題になった時からずっと一貫して「2,000万円問題などというものは存在していない」と言い続けて来ましたし、さすがにもう「2,000万円問題」をあおるのは一部の三流メディアぐらいで、FPや評論家の人たちもまともな発言をするようになってきました。

と仰っています。

じゃあ約2,000万円不足するロジックってなに??

※総務省「家計調査報告」より大江さん作成

これは総務省の「家計調査報告」を2017年の分から最近まで調べたものです。「2,000万円問題」が話題になったのは2019年の6月3日に金融庁の金融審議会 市場ワーキンググループの報告書が出た時のことです。その報告書が出た時点では2017年のデータしかありませんでしたので、上記の表のように収入と支出の差が毎月5万4,519円となっています。これを30年分に単純に引き直すと1963万円になりますから、「約2,000万円不足する」というロジックだったようです。

ところが翌年2018年のデータがそのすぐ後に出ましたが、それを見ると不足額は約1,500万円となっています。さらに2019年になると今度は約1,200万円と年々減少して行きました。

2018年では、老後1,500万円問題に・・・

2019年では、老後1,200万円問題に・・・

そしてついに2020年では何と不足額は30年間で55万円となりました。

老後2,000万円問題はものの何年かで老後55万円問題になってしまいました。

55万円問題 をまったく報じないマスメディア?

もちろんこの「老後55万円問題」はほとんど報道されていないようで、マスメディアは常に不安をあおりがちな報道をしています。

金融機関も「2,000万円足りない」とあおるから自分たちの投信や保険が売れるわけで、「55万円」だったら、「何もしなくていいじゃん!」となってしまうからのようです。

ただし、この2020年の数字には明らかに特殊事情があるようで・・・

それはコロナ禍の影響です。

例えば収入額は前年に比べて月額で2万円増えていますので年間にすれば24万円ぐらい増加しています。でも特別定額給付金によって一律に10万円が支給されていますから増えた分の4割ぐらいは給付金という特殊要因です。さらに支出は月額1万円と少し減っており、年間では14万ぐらい減っています。このデータは「高齢夫婦無職世帯」の数字ですから、感染と重症化リスクの高い高齢者は外食や旅行を控えたというのがこれを見てもよくわかります。したがって、昨年の数字はやはり特殊要因が大きいでしょうから今後もこれが続くかどうかはわかりません。

要はどこかの時点での数字だけを取り上げて大騒ぎしても意味が無いということみたいです。

もともと「2,000万円問題」は存在しなかった??

どうやら、お金に詳しい方達の間では、

老後2,000万円問題はもはや存在しないと言うか、もともと存在しなかった・・・

と言う意見が多いようです。

“毎月の不足額”と言われているのは決して不足しているわけではない?

“毎月の不足額”と言われているのは決して不足しているわけではないようで、話題になった報告書の該当箇所を見ると、面白いことが書いてあるようです。

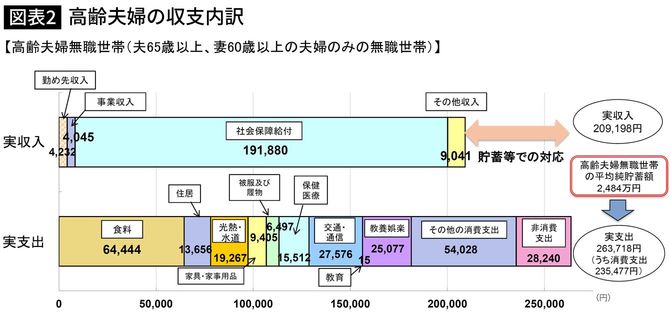

図表2は金融庁の報告書の10ページに載っているのと同じものですが、この図の右端に「高齢夫婦無職世帯の平均純貯蓄額 2,484万円」という数字が書いてあります。

※2019年2月22日 厚生労働省社会保障審議会 企業年金・個人年金部会「資料1」より

収入と支出だけを見ていると確かに5万4519円の不足ですが、一方では貯蓄が2500万円近くあるのです。つまり、この図表が示しているのは、「毎月の収支が5万5000円ぐらい赤字だから老後は2000万円足らない」などということではなく「2500万円も貯蓄を持っているからそれを少しずつ取り崩しながら、毎月お金を使っている」ということなのです。このペースで30年間生活しても毎月の不足額を累計して2000万円ですから、それでもまだ500万円が余る勘定になります。私が最初から「2000万円問題なんて存在しない」と言い続けているのはこういう理由があるからです。

「貯蓄が多いので豪華な食事をしている」ことが見えてくる

さらにこの図表の支出の項目を見てもおかしいと思うところがあります。例えば支出の項目の中にある「食料」です。その金額を見ると6万4444円となっていますが、はっきり言って、高齢夫婦世帯にとって、この金額は多すぎます。実際に私も高齢夫婦世帯ですが、毎月の食費は大体3万5000円前後です。若い独身の人で毎日外食している人ならともかく、高齢夫婦世帯の場合、日常的には家で料理をこしらえて食べることが多いでしょうから、夫婦二人でこの金額はどう見ても多すぎるのです。でも外食を増やせば金額はいくらでも多くなりますね。

つまり前述のようにたくさん貯蓄を持っているから、時には豪華な外食に行く、その結果毎月の収支がマイナスになっても貯蓄額が多いので特に問題は無い、というのが支出を見ていて浮かび上がってきます。このように一つひとつの項目を見ていくと、不自然な部分も出てきますので、大事なことは自分で数字の検証をするということです。

こういったものに限らず、報道されているものについては、その数字が一体どこから出てきているのかをきちんと探す必要があります。いわゆる「一次情報」というやつですね。ニュースやメディアのコメントに対して「そうなんだぁ」と聞き流すのではなく、本当にそれが正しいのかどうかをエビデンスで確認することが重要なのです。自分の生活にあまり関係のないことであれば聞き流してもかまいませんが、老後生活資金というのは遅かれ早かれ重要な問題になってきます。だからこそ正しい数字と認識を持っておくことが大切なのです。不安に煽られて変な金融商品を購入してしまうことのリスクのほうがよっぽど大きいと思います。

まとめ:「自分の数字」で考えることが大事

「自分の数字」で考えることが大事

結局大事なことは、こうしたあおりに惑わされることなく、自分の生活に基づいた収支の計画とその実態の把握をおこなうことのようです。

ただ、あの老後2,000万円問題のあおりも決して悪いことばかりでは無く、

我々一般人に、お金を見直す良い機会を与えてくれた出来事だったのではないでしょうか。

まだまだ気になる方は、金融庁HP覗いてみて下さい。

以上、参考になれば幸いです。